Bøker er det ikke toll på. Mange trykksaker som ser ut som bøker er det toll på. Noen ganger finner også Posten på at det skal være toll på vanlige bøker. Da må du betale med mindre du er oppmerksom.

Forrige regjering fjerna tollgrensa for utenlandske varer på 350 kroner, og fra 1.1. er overgangsperioden over. Vel, noen ganger er man på jakt etter så obskure varer at ingen norsk butikk har dem, for eksempel brukte utenlandske bøker. Da blir det netthandel. Og bøker er det ikke toll på — kanskje for å verne det frie ord? Men selv uten boktoll og kronegrense finnes det fallgruver som kan føre til bryske brev i postkassa.

Fallgruve nummer en er hvis du kjøper ei bok som pakkes sammen med en annen vare som «ein del av ei felles vareeining», og nå siterer jeg regelverket: «Du betalar meirverdiavgift for ei bok som du bestiller saman med ei t-skjorte som ei samla vare med felles pris».

Fallgruve nummer to er hvis noe kan tyde på at boka du kjøper, ikke er ei bok. Da blir det fort 50 % toll og moms. «Det kan i enkelte tilfelle vere vanskeleg å vite kva som vert rekna som ei bok og ikkje», skriver Tolletaten på nett og eksemplifiserer:

Døme på kva som ikkje er ei bok:

* notehefte

* fotobøker

https://www.toll.no/no/varer/boker/

Dette står faktisk «avklart» i forskrift til merverdiavgiftsloven:

§ 6-4-1.Bøker

Med bøker menes publikasjoner som ikke er aviser eller tidsskrift.

Men så enkelt er det ikke, for mange publikasjoner som ikke er aviser eller tidsskrifter, er heller ikke bøker:

§ 6-4-2.Publikasjoner som ikke er bøker

Følgende publikasjoner er ikke bøker:

Og så listes det opp punkter A til og med W. Punktene gjelder stort sett kataloger, almanakker samt «andre publikasjoner med kalendarium», referater og brosjyrer.

Notebøker er ikke bøker. Men sangbøker er bøker. Heia Norge!

Fotobøker kommer midt i haugen A til W og dekkes av følgende punkt:

| n. | samlinger av bildetrykk o.l. dersom sidene er uten tekst eller bare angir stedsnavn, personnavn eller betegnelser, korte instruksjoner e.l. |

Men hva hvis fotoboka inneholder et forord, et etterord og kanskje korte tekster imellom, for eksempel kapittelinnledninger? Det finnes sikkert rettspraksis på hva som skiller «korte» instruksjoner fra «mellomlange». Men hvorfor er det egentlig så viktig å få inn dette punktet og at forskriften er akkurat sånn som den er med hensyn til blant annet notebøker, sangbøker og fotobøker?

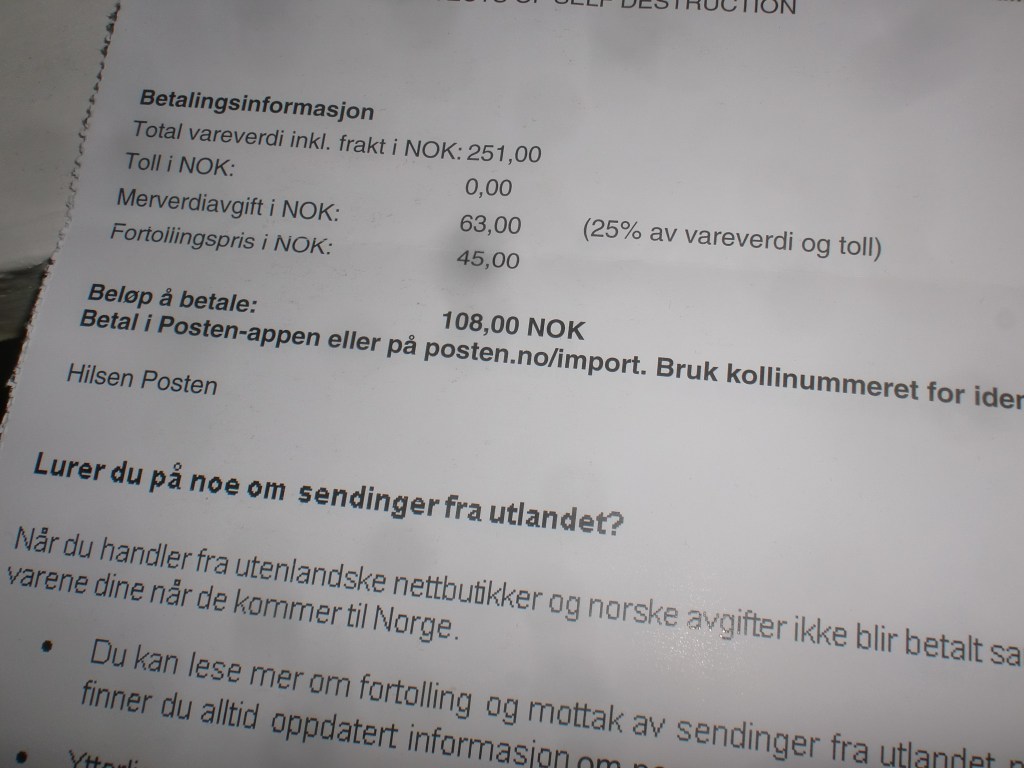

Jeg skreiv opprinnelig denne teksten i november 2021, da Posten tyranniserte meg med krav om toll etter at jeg hadde kjøpt en bok. Etter hva jeg husker, holdt de pakka tilbake og kunne ikke redegjøre for hva den inneholdt, bare at det kanskje ikke var en bok. Når de ikke kunne oppgi navn og jeg ikke fikk verdien til å stemme med noe jeg hadde bestilt heller, ante jeg rett og slett ikke hva jeg skulle tro at de trodde var inni pakka. Den enkleste løsningen ville vel vært å åpne pakka på Post i butikk, hvor den betrodde postfunksjonæren kunne ta stilling til spørsmålet.

Hele saken kokte bort, så jeg publiserte aldri det som står ovenfor, men nå i februar skjedde det igjen. Det kom krav om toll og dermed også moms på ei pakke — som kun inneholdt ei bok. Posten er raskere til å sende purringer enn de er til å levere selve pakka. Men kravet måtte selvsagt påklages, og idet jeg forserte de grusomme chatrobotene som Posten holder seg med, falt jeg i følgende tanker:

- Pakka har størrelse og form som en bok. Den er tøyelig som en paperback. Hvorfor har noen trodd at det ikke var en bok?

- Navnet på boka står utenpå pakka, og det første som kommer opp når man googler navnet, er at det er en bok. Da ser man også forfatter og sjanger — som jeg ble bedt om å oppgi i min klage.

- Jeg måtte i tillegg bevise at det ikke var en blandet pakke med bok og en annen vare som krever toll. Pakka er flat og åpenbart ikke stor nok til å inneholde både ei bok og f.eks. et klesplagg, noe elektronikk, ting til kjøkkenet e.l.

Kravet ble slettet, men jeg er betenkt over hva som er poenget med alt dette. Posten har sendt det som i realiteten er et totalt falskt krav om avgifter. En del personer vil betale dette kravet. I praksis, skjønt ikke teknisk sett, er det som har skjedd, det samme som diverse svindlere gjør når de sender ut falske krav i Postens navn. At dette falske kravet var sendt ut av den ekte aktøren, er ikke beroligende, faktisk nesten det motsatte.